站在 2020 年看前两年,「寒冬」恐怕是加密资产世界的集体记忆,倒是偏居主流市场一隅的去中心化金融应用领域在 2018 年到 2019 年里结出几颗新明珠。

Dharma 的联合创始人 Brendan Forster 在 2018 年 8 月的一篇文章里为这些金融应用起了一个名字——De.Fi,即 Decentralized Finance,翻译过来是去中心化金融。那些构建在区块链分布式网络中的借贷、交易、衍生品等金融应用,开始因 DeFi 这个词被行业知晓、讨论。

就在他提出 DeFi 概念的 2 个月前,主打性能优越于以太坊的 EOS.IO 系统终于在筹得巨资后得见真容,此后一大批公链让市场的热度又往长延续了一下,但公链资产价格仍旧是人们关注的焦点,仅有少部分人探索「区块链+」应用,金融只是区块链落地的其中一个方向。

唯一打破寒冬寂静的是那些 EOS 和波场链上的 DApp 玩家群,但大家玩的多是博彩类游戏应用,两条链一度被叫做「博彩链」。DeFi 应用更为集中的是以太坊。

2018 年到 2019 年,「熊市打磨产品」这句口号在 Newdex、Compound、Uniswap、Bancor、Aave 等项目上得以实现,落地开花的各类 DEX 和借贷类协议,连同体量不断增大的 DAI 等稳定币,构成了 DeFi 世界的基础设施。去中心化衍生品交易所 dYdX 的上线,激起了从业者「乐高组合」的灵感;锚定资产 WBTC 的面世,实现了资产的跨链流通。

2019 年全年,以太坊 DeFi 总锁仓量完成了从 2.77 亿美元到 7.37 亿美元的跨越,增幅达到 166%。其中 Uniswap V1 总锁仓量从 47.69 万美元增长至 2705 万美元,翻了 56.7 倍,Compound 则从 1345 万美元突破 1 亿美元大关。

DeFi 进入抱团取暖、集体探索的蛰伏期,各协议间的互操性、可组合性得到验证,这些都为后来的爆发孕育了火种。

牛熊转换 公链浮沉

2018 年初,整个区块链市场还沉浸在狂欢之中。半个月前,比特币暴涨至 19821 美元的历史最高点,一波剧烈回调后,比特币又在阳历新年从 12750 美元迎来一波强力反弹。疯狂的炒币者没有意识到危机。

如同新世界的新宠儿,区块链、比特币、以太坊……这些略显生僻的概念快速传达至传统创投界的资本家耳中。2018 年 1 月 9 日,真格基金创始人徐小平在内部群中振臂高呼,「区块链革命已经到来」。

在那轮史无前例的大牛市里,多数人对区块链的理解仍停留在理论层面,至于区块链能做什么,还待探索和验证。尽管在 2018 年之前,已有 Maker、IDEX、EtherDelta (以德)等去中心化金融应用问世,但还没有人用「DeFi」这个概念给它们加以分类。

身处十倍币、百倍币频出的狂热市场,更多人将目光集中在加密资产上,在投机客眼中,区块链应用,远抵不过红绿交织的 K 线。

彼时,「以太坊最大的应用是 ICO」成为某种共识,仅有少部分探索者在钻研如何在以太坊上做应用开发。与互联网发展初期谋求与实体经济结合一样,「区块链+」是创业者和开发者思量的重点,金融只是区块链无数可落地方向中的一个。

「当时还是非常早的探索期,」比太钱包开发者文浩向蜂巢财经回忆,2018 年以太坊上的应用并不多,大多都不是很成熟,还处于验证可行性的阶段。「记得还有人提出用智能合约,做类似 Airbnb 的服务,链上付款后可以拿钱包开酒店的门锁,最后也没做起来。」

加密资产市场疯狂攀升的市值,远远超过了区块链应用本身的价值,随之而来的是漫长的熊市。2018 年 3 月,比特币跌破 1 万美元大关后持续下行,再一次突破 1 万美元已是 2019 年 6 月。

牛熊轮转,给整个行业带来不可估量的破坏力,口号激昂的各大公链也迎来了比拼主网落地的决战时刻。

2018 年 6 月前后,EOS、波场、比原链、IOST、ONT、WICC 等公链项目纷纷上线主网。在这背后,数不清的公链项目在泡沫破灭后搁浅,甚至死亡。

与此同时,以太坊生态继续缓慢发展,名为 Airswap 的去中心化交易所面世。这个没有太多人记得的交易所,当时教育了它的用户「绝不要放弃对所持代币的保管权」。

公链的大规模落地,让创业们有了更多基建选择。熊市来袭,也倒逼区块链从业者沉下心来,深度拓展链上应用。下半年之后,DApp 浪潮翻涌,也为金融类应用引流了一些资金和用户。

**

**

DApp 爆发 分出 DeFi 小队

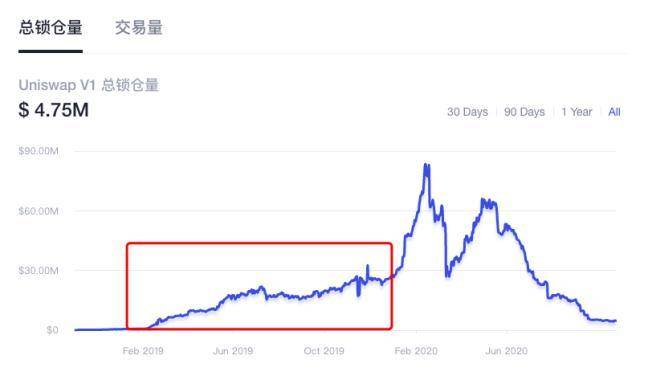

今年 9 月 18 日的那场如同过年收红包的狂欢,是由交易协议 Uniswap 引领的。这个「圣诞老人」般的协议诞生于 2018 年 11 月 2 日,它在以太坊上部署。与以往大多采用交易委托账本 (OrderBook) 模式的交易平台不同,Uniswap 和当年 8 月上线的 Bancor 一样,最大的特点是采用了自动做市商(AMM)机制。

这个在 2020 年爆火的交易所,放在当时是一个新奇玩意,用户无需对手单,就能实现代币兑换,Uniswap 开启了极具创造力的尝试。

那时,初生的 Uniswap 可没现在这么引人注目。当时,行业里最大的新闻是即将到来的 BCH 分叉,以吴忌寒和澳本聪为代表的 BCHABC 和 BCHSV 两大阵营,蓄势已久,准备在 11 月 15 日开启史无前例的算力大战,持有 BCH 的人等着新糖果的发放。

那时,也是以太坊被严重唱衰的阶段,尤其是 ETH 跌落到 100 美元后,「归零论」甚嚣尘上。最炙手可热的公链当属 EOS,高 TPS、转账无需 Gas 费等特点为其带来了良好的用户体验,进而引领了一波 DApp 的井喷和繁荣。

很多开发者来到 EOS,开始大量构建博彩、游戏、去中心化交易所等应用;波场也不甘示弱,跟随以太坊、EOS 的脚步大造生态。各个公链比拼起用户数量、账户数、交易量等链上指标。

玩应用的玩家群里异常活跃。文浩曾记得,2018 年年底市场死气沉沉时,DApp 的玩家群都彻夜不眠,大家对游戏和博彩应用的兴致极高。

「那时候,钱包服务商们都意识到钱包是用户进入区块链世界的流量入口,」文浩回忆说,迎着 DApp 的浪潮,钱包们都开始迭代和升级,做聚合平台,这也为后来 DeFi 的爆发打下了基础。

今年参与 DeFi 流动性挖矿的玩家「星主」认为,正是那时玩 DApp 的那批人,因为已经掌握了链上交易的操作,成为了今年先吃上 DeFi 挖矿「螃蟹」的人。

各类 DApp 的涌现让区块链行业在熊市寒冬里迸发出生机,链上代币的增加,也加大了用户的交易需求。很多 EOS 用户选择到 Newdex 上把玩博彩、游戏应用挖来的代币兑换成 EOS。

上线于 2018 年 8 月的 Newdex,是 EOS 上第一家去中心化交易所,它是 EOS DeFi 生态的开端。「以太坊的性能很难支撑起订单簿模式的交易所,我们就一直在关注其他公链,EOS 的诞生让我们得以建立一个用户体验良好的去中心化交易平台,」Newdex 向蜂巢财经表示。

2018 年 11 月,另一家基于 EOS 的去中心化交易所 WhaleEx 鲸交所上线。那一波 DApp 浪潮在此时几乎涌向最高点,根据 TokenInsight 发布的数据,Newdex 占据 EOS 市场 70% 的以上的交易量,且无论是日活还是日交易额,都超过了以太坊上的 IDEX,成为全球成交量最大的去中心化交易所。

Denny 是 EOS 上今年新出现的去中心化交易所 DefiBox 的中文区代表,他也经历过那批 DApp 浪潮,「实际上,DApp 那波爆发跟今年的 DeFi 相比差得很远,参与人数还是太少,撸羊毛的用户占多数,」他认为,那一波 DApp 的爆发,验证了区块链应用的可行性,吸引更多开发者进来,起到了示范作用。「当时一波人往游戏使劲,另一拨人往金融走,很多今天知名的 DeFi 项目都是在那个阶段出现的。」

的确,当 EOS 和波场弄潮博彩和游戏类 DApp 时,以太坊并未停滞不前,一些应用开发者继续在「区块链+金融」上暗自耕耘,抵押借贷协议和 DEX 是最受关注的两大方向。

2018 年 8 月,去中心化借贷平台 Dharma 创始人 Brendan 第一次明确了 DeFi 的概念,而后几个区块链金融项目相继融资、发声、抱团取暖。

9 月,去中心化借贷协议 Compound 面世,早期获得了 Coinbase 的融资;支持不同做市比例的 AMM 去中心化交易所 Balancer 也正式立项。

ETHLend (以太贷)在更名为 Aave 后,于 11 月发行 10 亿 LEND,筹集到价值 60 万美元的 ETH;知名合成资产协议 Synthetix 在年末由稳定币项目 Havven 升级而来。

据统计,在 2018 年 10 月到 2019 年 2 月的熊市期间,预测市场项目 Veil、币股交易项目 UMA Protocol、借贷项目 Dharma 以及借贷 / 杠杆平台 dYdX 纷纷完成了数百万美元到千万美元不等的融资。

「如果说 DeFi 是一座金融大厦,2018 年到 2019 年的发展,则为它勾勒好了蓝图并打了一部分地基。」Denny 如是说。

**

**

「乐高」组合 扩充流动

2019 年的市场光环仍然不属于 DeFi。

当时币安重启 Launchpad,仿照「打新股」的方式开创了 IEO 玩法,随后各大交易平台纷纷跟进,加密资产投资者流转于各交易所间,或拼手速、或抽签地抢购新筹,IEO 成为主流加密世界最大的热点。

而在区块链世界,博彩扎堆的应用落地方向遭受舆论质疑,DApp 浪潮有所衰退,但其中链上应用分支 DeFi 继续迭代升级。

「链上应用经一番探索后,越来越多人意识到金融是区块链最适合落地的方向。」MakerDAO 中国区负责人潘超和文浩给出了相同的观点。在 2018 到 2019 年的两年间,DeFi 的底层协议越来越丰富,其可组合性的「乐高」玩法也开始被挖掘创造。

2019 年 5 月 1 日,创立两年的去中心化衍生品交易所 dYdX 终于在以太坊主网上线,初始版本中,dYdX 支持去中心化保证金交易,支持 ETH-DAI、ETH-USDC、DAI-USDC 三个交易对,最高杠杆倍数为 4 倍;以及去中心化借贷业务,支持 ETH、DAI、USDC 三种资产。

「dYdX 的出现让人意识到 DeFi 的可组合性。」潘超对此印象深刻,相比过往的 DeFi 产品,由多种协议组成的 dYdX 更加复杂,功能也更丰富。

dYdX 的流动性源于 0x 协议(0x Protocol),后者是由以太坊智能合约创建的去中心化交易开源协议,提供撮合交易系统,使得不同 Token 资产之间的交易流转能更快完成,并且不产生手续费。除了 dYdX 外,DDEX 、Radar、 Ethfinex 等 DEX 都基于 0x 协议构建。

在 0x 之外,发展愈发成熟的稳定币,也为 dYdX 提供了底层支持。「DAI 从 2018 年熊市开始体量快速增长。」潘超透露,当时 Maker 进一步完善交互页面,通过与钱包合作集成,用户量大幅增加。熊市恰恰成了 Maker 最好的市场时机,「很多人持有 ETH 又不愿意卖出,所以选择在 Maker 上抵押 ETH 换成 DAI,再使用 DAI 去参与其他链上应用,比如 dYdX。」

基于 DAI 与 0x 协议等「基建」,以太坊中的 DeFi 协议大量交互、组合,「乐高」玩法充分激发了 DeFi 的潜能,一些衍生的应用场景出现,大部分的 DeFi 协议项目在开放式金融生态系统中所扮演的角色越来越下沉,其可组合化打通了资产的流通,模块化更是为开发者提供了方便的应用构建路径。

2019 年跨链概念的火热被开发者抓住了机会,大胆地在以太坊上生成了锚定「币王」比特币的 WBTC,比技术跨链先实现了资产的跨链。作为 ERC20 标准下的 BTC 代币,WBTC 吸引了更多 BTC 用户进入以太坊世界。

乐高组合、资产跨链,使得 DeFi 项目不断进阶,拓宽了价值流转的边界。DApp 浪潮的洗礼,让更多的用户熟悉了链上操作,走进 DeFi 大门一探究竟。

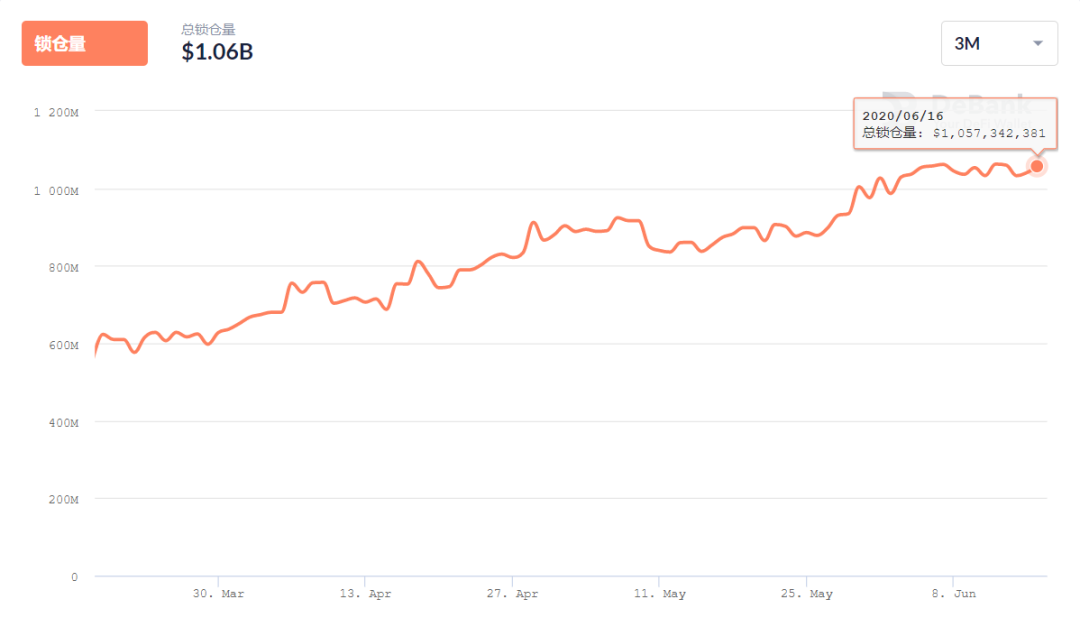

2019 年 7 月,Newdex 完成了从「链下撮合,链上结算」到「链上撮合结算」的产品升级;Unsiwap、Maker、Compound 等协议的锁仓金额都在上涨。

根据欧科云链的数据,2019 年全年,Uniswap V1 总锁仓量从 47.69 万美元增长至 2705 万美元,翻了 56.7 倍;Maker 总锁仓量从 2.66 亿美元涨至 3.42 亿美元,增长 28.5%;Compound 锁仓量也从年初的 1345 万美元突破 1 亿美元大关。此外,Kyber、Synthetix、DDEX、dForce、Veil 等协议也进入快速发展期。

Uniswap 2019 年总锁仓量大幅增长

Uniswap 2019 年总锁仓量大幅增长

2019 年,以太坊 DeFi 总锁仓量完成了从 2.77 亿美元到 7.37 亿美元的跨越,增幅达到 166%。

「2018 年和 2019 年间,DeFi 经历了雪球越滚越大的过程,为后来的爆发做好了铺垫。」潘超总结道。

在文浩看来,正是那两年让 DeFi 进入真正可用的阶段,稳定币、DEX、借贷类协议不断丰富,组成了 DeFi 世界的底层生态。

当时光走进 2019 年下半年,缺乏热点的市场开始被 DeFi 吸引,这个词被提及的频率越来越高。但鲜有人预料到,之后的一年,DeFi 以加速度走向市场,掀起了区块链世界的新高潮。

(未完待续……)

本文来自蜂巢财经News,本文观点不代表飞通网立场,转载请联系原作者;如有侵权,请联系编辑删除。

免责声明:作为区块链信息平台,本站所提供的资讯信息不代表任何投资暗示。鉴于中国尚未出台数字资产相关政策及法规,请中国大陆用户谨慎进行数字货币投资。