文 | 蒋海波 编辑 | Tong 出品 | PANews

比特币因为不能产生正向现金流,而被巴菲特等老牌投资者所反对。对于比特币的持有者,如果仅持有原生比特币,则无法使用各类 DeFi 协议,享受不到流动性挖矿带来的收益。作为市值最大以及流动性最好的加密货币,如果无法将比特币资产的市值转化为各类金融应用的底层,这也限制了 DeFi 的发展。

BTC 锚定币(跨链资产)则可以解决这些问题,将比特币的价值引入到其它公链中,降低了用户的心理迁移成本,让用户可以参与 DeFi 应用并获得收益,也让比特币通过跨链成为一种名副其实的“生息资产”。

比特币侧链上的锚定币终将成为历史

早期,人们思考的是如何将比特币引入侧链中,以满足快速转账的需求。SmartBTC (SBTC)和 LBTC 是其中比较有代表性的两种解决方案,它们分别建立在比特币侧链 Rootstock (RSK)和 Liquid Network 中,与比特币区块链双向锚定。在主链中锁定 BTC,即可在侧链上对应的 BTC 锚定币,这两类也成为第一代的比特币锚定币。但随着以太坊上 DeFi 的发展,比特币侧链的发展不再具有足够的竞争力。

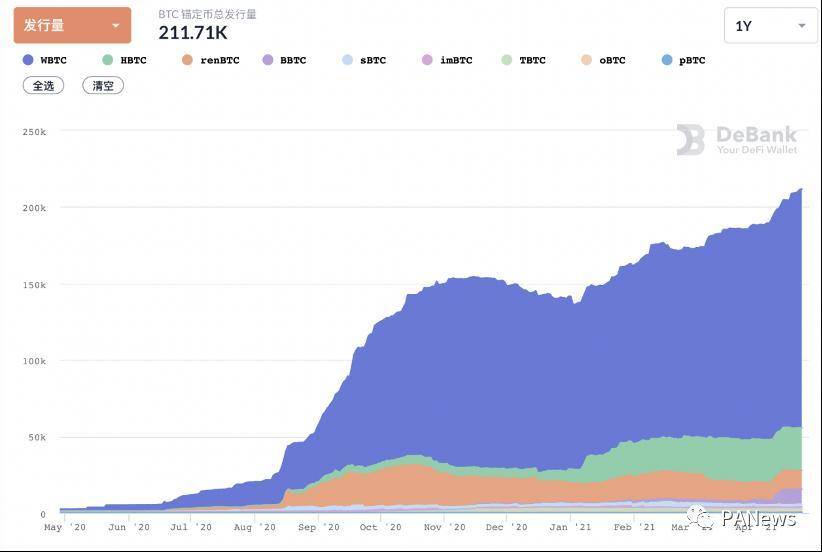

以太坊将智能合约引入了区块链,想要成为一种通用计算机,吸引着越来越多的开发者和社区,并成为链上创新的聚集地。现在,以太坊网络中的生态已经相对比较完善,人们思考更多的是如何将 BTC 引入到以太坊中。过去一年,BTC 锚定币在以太坊上的发行量从 2477 枚增长到了 211714 枚,增加了 85 倍。BTC 锚定币的发展已经相当快速,但目前在以太坊网络中得到应用的仍然才刚好到 BTC 总量的 1%。

中心化发行方式依赖托管机构,存在单点故障

在去年 3.12 暴跌之后,MakerDAO 为了丰富 DAI 抵押品的种类,新增了 WBTC 作为抵押品选项。之后,各种主流 DeFi 应用都集成了 WBTC。从上图中也可以看到,目前使用最多的 BTC 锚定币仍然是中心化发行的 WBTC 和 HBTC,这也是第二代比特币锚定币的代表。

参与 WBTC 的机构很多,包括 BitGo、Kyber Network、Ren 等区块链项目,还有托管机构、商户、交易所、DAO 成员等的共同努力。虽然官方称这是一个社区领导的项目,托管地址公开透明,但因为其储备金完全由 BitGo 托管,改变不了中心化的本质。

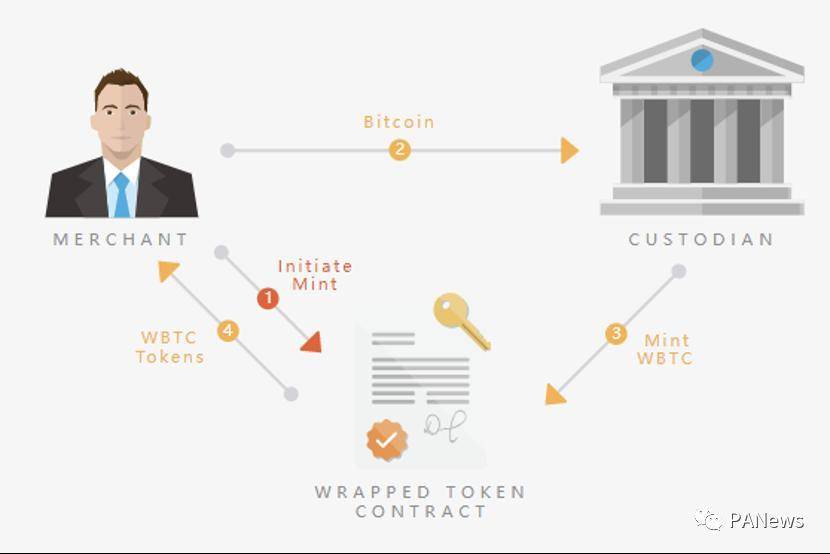

在理清 WBTC 的发行与销毁流程后,PANews 发现托管机构和商户在 WBTC 的兑换中处于核心地位。首先,商户要发起铸造一些 WBTC,以保证用户在向自己兑换时,有一部分 WBTC 作为流动性资金。商户铸造 WBTC 的流程如下:商户向合约发起铸币请求;将 BTC 转移至托管人账户;托管人向合约发起铸造 WBTC 的请求;WRAPPED TOKEN 合约将 WBTC 发送给商户。

普通用户可以直接从商户处兑换 WBTC,商户为用户提供兑换服务,并收取一定的手续费,商户在这个过程中的作用等同于传统金融中的中介机构。用户兑换时,首先向商户提出兑换请求,执行 KYC/AML 程序并验证身份,将 BTC 转移给商户,商户再将 WBTC 转移给用户。

如果用户想要用 WBTC 换回 BTC,要么在二级市场上卖出,要么从商户处赎回。同样,只有商户才能从合约中销毁 WBTC 赎回 BTC。托管人将 BTC 转移给商户,同时商户地址中的 BTC 在链上销毁。

可以看出,以上流程严重依赖托管人,也就是 BitGo。虽然 BitGo 早已成为最安全的加密货币托管机构之一,人们往往对信誉良好的中心化方案有过高的信任度,但任何一次单点故障都极为可怕。早些年,BitGo 就涉及到一起安全事故。2016 年 8 月,Bitfinex 使用 BitGo 提供的软件建立了一个多重签名系统来授权交易,可能因为 Bitfinex 服务器上的系统安装不当,结果被黑客窃取 12 万 BTC。

HBTC 和 imBTC 也是使用较多的中心化 BTC 锚定币。HBTC 由火币交易所推出,这是使用最方便的一种 BTC 锚定币。BTC 资产抵押在链上,公开透明。用户只需将 BTC 充值到火币交易所,提币时选择 ERC20 版的代币即可生成 HBTC。同样,赎回时也可直接通过交易所换回 BTC。但这有很高的中心化风险,需要依赖于火币交易所。

imBTC 是由 Tokenlon 发行和监管的,与 BTC 1:1 锚定的代币。用户在 Tokenlon DEX 购买 imBTC,智能合约会扣除 0.3% 的交易手续费,这部分手续费会分发给 imBTC 的持有者。但去年却因重入攻击,造成 Uniswap ETH-imBTC 流动性池耗尽与 Lendf.Me 资产被盗。

可见,中心化 BTC 锚定币还存在诸多问题,不但需要高度信任相应的托管机构,还需要注意技术问题。

去中心化 BTC 锚定币之路,完善解决方案待解

从去年 Ren Protocol 发布 renBTC 以来,以去中心化的方式将 BTC 锁定,并在以太坊上发行 BTC 锚定币才有了能走通的方案,至此比特币锚定币演进到第三代。用户将原生 BTC 存入 RenBridge 网关,Ren 的虚拟机 RenVM 通过智能合约在以太坊上发行 renBTC。除了铸币用户 1:1 抵押的原生 BTC 外,要发行 renBTC 还需要节点进行质押。Ren Protocol 中的节点被称为暗节点(Darknode),每个节点需要抵押 10 万个 REN 代币,每个分片上的节点集体抵押的 REN 不少于 BTC 价值的三倍。

而目前 REN 的流通市值只有 8.37 亿美元,以现在的 BTC 价格计算,即使将所有的 REN 进行质押,也只能生成 5211 枚 renBTC。即便如此,因为 REN 的价格波动很大,三倍的超额抵押也不能确保网络的安全性。2021 年 4 月 18 日,币安上 REN 的价格在短时间内就从 1.1 美元跌至 0.015 美元,下跌超过 98%。此时,节点的抵押品价值相对于已发行的 renBTC 接近于零。

在 tBTC 中,ETH 的持有者可以质押 ETH,成为 tBTC 的验证人,为资产跨链提供去中心化服务。验证人是 tBTC 中的关键角色,每次铸币都会随机选择 3 个验证人,验证人必须质押铸造的 tBTC 价值 1.5 倍的 ETH。在 tBTC 上线之初,曾有漏洞导致存款无法赎回。目前,tBTC v2 也即将上线,引入至少 100 个签名人集合替换 3-of-3 个签名人集合;将验证人的抵押品从 ETH 更换为 NU 或 KEEP;通过集成 L2 协议,降低用户铸币成本。

在当前 renBTC 和 tBTC 的发行中,用户需 1:1 质押原生 BTC,节点或验证人还需要超额抵押来确保网络的安全性。节点可从用户处获得少量手续费作为收益,但收益可能远少于 ETH 2.0 质押以及主流去中心化借贷协议中的存款利息。根据 tBTC 公布的收益,节点的收益率只有 1.25%。

另一种不经过中心化机构发行 BTC 锚定币的方法是 Synthetix 中的合成资产 sBTC。目前 sBTC 共发行了 1512 枚,在 BTC 锚定币的发行量中位于第五位。

在 Synthetix 中,资产的利用率更低。用户首先需要超额抵押 SNX,铸造合成资产 sUSD,抵押的 SNX 价值至少是铸造的 sUSD 的 5 倍。之后,在 synthetix.exchange 中将 sUSD 兑换成 sBTC。Synthetix 中的所有债务都将进入债务池,由所有抵押用户根据债务占比共同承担。

随着 DeFi 乐高的堆叠,Curve 以 Synthetix 的合成资产为桥梁,实现不同类型资产之间的兑换。以 DAI 兑换为 wBTC 的过程为例,首先会在 Curve 中将 DAI 换为 sUSD;再在 Synthetix 中将 sUSD 交易为 sBTC;最后在 Curve 中将 sBTC 兑换为 WBTC。因为 Curve 中同类资产交易的低滑点,而 synthetix.exchange 又具有无限流动性,该功能非常适合跨资产的大额兑换。

但值得思考的是,交易中稳定币兑换为 BTC 资产的流动性到底来自于什么地方。例如,在 Uniswap 上提供 ETH-DAI 的流动性,当 ETH 价格上涨时,随着投资者的买入,ETH 会逐渐被换成 DAI,相比于持币状态存在无常损失。而在这个例子中,提供跨资产流动性的正是 synthetix.exchange。兑换完成后,债务池中的 sBTC 债务上升。若 BTC 上涨,则所有铸造 sUSD 的用户都将承受额外损失,不确定性上升。

高资金使用率的跨链托管系统 DeCus

以中心化的方式发行 BTC 锚定币需要对中心化机构的完全信任,按照区块链的开放精神,去中心化的 BTC 锚定币发行方式(无需 KYC)才是未来趋势。但是受限于已有的技术,目前还没有一种完善的解决方案。

在去中心化 BTC 锚定币中,铸币用户基本都只需要 1:1 的质押原生 BTC,最大的问题是节点或验证者需要进行超额抵押,并且抵押资产相对于 BTC 的波动性更大,这样对系统的安全性也是一种考验。

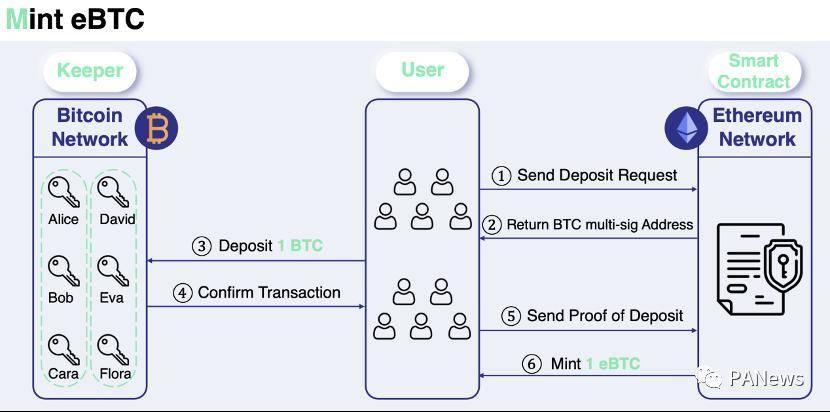

DeCus 根据 Conflux 研究总监杨光博士的一篇 SCI 论文,形成了高效的托管模型,建立了一个可自我调节的托管网络。Keeper 是该网络的核心,负责托管用户质押的原生 BTC、提供保障系统安全的抵押品并运行节点。部署在区块链上的智能合约负责铸造相应的 BTC 锚定币(eBTC)。想要铸造 eBTC 的用户首先向以太坊网络上的智能合约提交请求,然后获取指定的 Keeper 多签 BTC 地址。将原生 BTC 1:1 的存入该多签地址并提交存款证明后,相应数量的 eBTC 将被发送到用户的 ETH 地址。随着抵押率和互操作性的改善,eBTC 将比特币锚定币带入第四代。

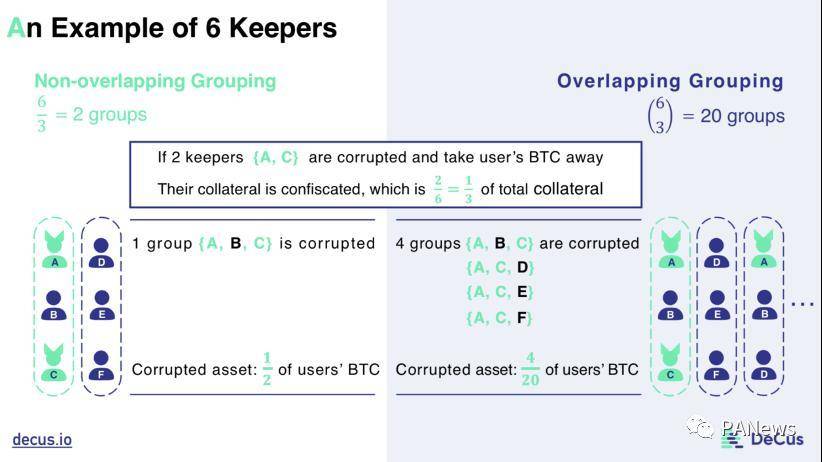

根据 DeCus 提出的重叠分组,在同等条件下,网络的安全性优于非重叠分组。举一个例子,当网络中 6 个 Keeper 时,假设 A 和 C 两个 Keeper 作恶。若按照传统的非重叠分组,分为 ABC、DEF 两组,其中一组(ABC)的大多数 Keeper 作恶,则该组的 BTC 可以被取走,损失总 BTC 的一半;倘若按照新型的重叠分组方案,则一共有 20 种分组,其中 BTC 受恶意 Keeper 控制的分组包括 ABC、ACD、ACE、ACF 四组,受影响的 BTC 只占总 BTC 的五分之一。三分之一的节点作恶却只能影响五分之一的质押品,Keeper 作恶成本将大于作恶收益,因此是安全的。

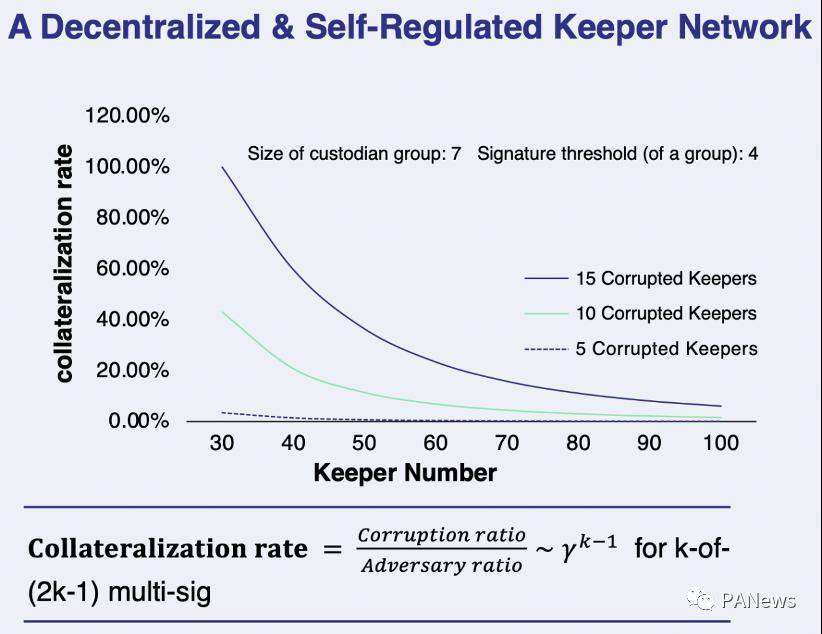

通过 DeCus 特有的算法,Keeper 可以以较低的抵押率成为去中心化的托管人,同时保证托管资产的安全性,并提高资产的利用率。Keeper 的数量越多,所需的抵押率越低。随着 Keeper 数量的增长,Keeper 的质押率将一直降低,DeCus 中 Keeper 的资金使用效率可以达到以往项目的 5-15 倍。

renBTC 与 tBTC 的验证者分别使用 REN 和 ETH 作为抵押品,当抵押品价格下跌时,验证者的作恶成本将降低。例如,在 REN 的价格闪崩时,验证者提供的抵押品相对于铸造的 renBTC 价值几乎为零,此时的网络是无法保证安全的。而 DeCus 的用户与 Keeper 都直接采用比特币资产为抵押品,抵押品与铸造的 eBTC 价值之比是恒定的,不受市场行情影响,也不会被清算。

DeCus 核心团队中有多名成员来自于清华姚班,并拥有 3 年以上的区块链领域开发经验,开发能力较强。其投资机构与核心合作伙伴涵盖业内多家知名投资机构与区块链项目,包括 FBG Capital、SevenX Ventures、Parallel Ventures、Conflux、dForce、DODO、Puzzle Ventures、YBB Foundation、MR.BLOCK、7Star.Capital、Mask.io、IMO Ventures、Kernel Ventures、Hotbit 等。

DeCus 在以太坊网络中发起,并将扩展到 Conflux、Nervos、Near 等公链上,将带来跨链互操作性,引入更多的公链生态。

比特币的市值已经达到一万亿美元,是任何其它加密资产都无法相提并论的,因此抵押品的选择也决定了项目最终的扩展性。在 Ren Protocol 中,即使将所有的 REN 全部抵押,也最多铸造 5211 枚 renBTC,这就说明用 Ren Protocol 铸造 BTC 锚定币的方案扩展性极差。而 DeCus 的 Keeper 可采用 WBTC、HBTC、eBTC 等作为抵押品,拥有近乎无限的扩展性,能够将几乎所有的原生 BTC 引入以太坊网络。

截至目前,以太坊上 DeFi 协议的总锁仓量已经超过 1000 亿美元,而比特币锚定币也发展成为以太坊上最重要的资产之一。从第一代比特币锚定开始,如何发展更加去中心化、安全、资金利用率更高的锚定币仍始终是攻坚方向,随着 DeCus 与 eBTC 的创新,比特币锚定币将逐渐找到最优解,瓜分万亿规模的加密市场。

本文来自PANews,本文观点不代表飞通网立场,转载请联系原作者;如有侵权,请联系编辑删除。

免责声明:作为区块链信息平台,本站所提供的资讯信息不代表任何投资暗示。鉴于中国尚未出台数字资产相关政策及法规,请中国大陆用户谨慎进行数字货币投资。